2022.07.26. 09:33

Makrogazdasági szempontból is sikeres volt a magyar válságkezelés

Az MNB addig folytatja a kamatemelési ciklust, amíg az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak, és az inflációs kockázatok a monetáris politika időhorizontján újra kiegyensúlyozottá válnak.

Mit mutatnak a számok?

Az elmúlt időszak kihívásainak kezelése és a globális infláció megugrása hazánkban is a figyelem középpontjába állította a gazdaságpolitikai kérdéseket – írja a Világgazdaságban megjelent cikkében a Magyar Nemzeti Bank két ügyvezető igazgatója Baksay Gergely és Kuti Zsolt.

A gazdaságpolitikával kapcsolatos párbeszéd élénkülését a Magyar Nemzeti Bank (MNB) is örömmel figyeli, ugyanakkor a jegybank álláspontja szerint a közbeszédet megilleti a jog, hogy objektív tényeken alapuló mederben folytatódjon a folyamatok értékelése. Surányi György a 2022. július 8-án megjelent Friderikusz Podcastban fejtette ki véleményét az elmúlt évek gazdaságpolitikáját, a válságkezelést és az MNB monetáris politikáját illetően. Ebben a cikkben az interjúban elhangzott kijelentésekre és félreértésekre kívánunk reagálni.

Eredménytelen megszorítások a Bokros–Surányi-csomagban

1. Surányi György kritizálja a Covid-járvány és a folyó energiaválság kezelését, miközben példaként említi saját gyakorlatából a Bokros–Surányi-csomagot. A Bokros–Surányi-csomag a támogatói szerint is megszorító jellegű volt, szemben a most folyó, támogató típusú válságkezeléssel, miközben eredményessége elmaradt a jelenlegi válságmenedzsmentétől. A költségvetés hiánya csak egyetlen évben, 1996-ban mérséklődött, de akkor is 4,4 százalék maradt, és 1997-ben már visszaemelkedett 5,6 százalékra.

2. Az 1995-ös csomag ráadásul nagy árat fizettetett a szerény eredményért. Az árfolyam tudatos gyengítése és az infláció szándékos emelése következtében megállt az inflációnak a rendszerváltás óta tartó stabilizációja, és ismét gyorsulni kezdett az áremelkedés üteme. Az infláció az 1994. évi 18,8 százalékról 1995-re 28,2 százalékra nőtt, a családok reáljövedelme zuhant, a fogyasztás 1995-ben 6,5 százalékkal, 1996-ban pedig további 2 százalékkal mérséklődött.

3. Surányi György kritizálja, hogy a forint árfolyama 15 év alatt 50 százalékot gyengült. Érdemes ezt szembeállítani azzal, hogy első jegybanki elnöksége alatt 95, a második alatt pedig 78 százalékkal értékelődött le a forint. Nemcsak a Bokros–Surányi-csomag élt az árfolyam-leértékelés eszközével, hanem éppen ez – a csúszóleértékelés – volt a Surányi György által irányított monetáris politika legfontosabb eszköze.

A sikeres válságkezelés eredményeként az elmúlt hatvan év leggyorsabb gazdasági kilábalása ment végbe

4. Az interjúban elhangzott állításokkal szemben a makrogazdasági mutatók alapján a hazai válságkezelés nemzetközi összevetésben is sikeres volt. Egyértelműen mutatja ezt, hogy gazdasági fejlettségünk 2019 és 2021 között az EU átlagának 72,8 százalékáról 75,9 százalékára emelkedett. Ennek alapja, hogy a magyar GDP 2021-ben 7,1 százalékkal bővült, ez az 1970-es évek vége óta a legmagasabb növekedési ráta. A gazdaság másfél év alatt ledolgozta a Covid-válság okozta visszaesést, szemben a 2008–2009-es pénzügyi válsággal, amikor ehhez 6,5 év kellett.

5. A sikeres válságkezelés legfontosabb, hosszú távon ható eredménye, hogy a gazdaság termelőkapacitásai sértetlenek maradtak, így a 90-es évek válságkezelésével szemben nem sérült hazánk hosszabb távú növekedési képessége. A nemzetgazdaságban foglalkoztatottak száma már 2021 nyarán visszatért a járvány előtti szintjére, ellentétben a korábbi válságokkal, amikor ehhez hosszú évekre volt szükség, miközben a Bokros–Surányi-csomag egyenesen a munkanélküliség emelkedését okozta. A piacgazdasági átmenetet követően ma dolgoznak a legtöbben Magyarországon, a munkanélküliség 2022 májusában mindössze 3,5 százalék volt.

Az árstabilitás felborulását a globális inflációs környezet és az egymást követő válságok okozták

6. Surányi György a járvány előtti hónapokat hangsúlyozva említi, hogy az infláció már a járvány előtt trendszerűen emelkedett és túlzott mértékű volt. Az igazság ezzel szemben az, hogy 2017–2020 között az átlagos infláció pontosan 3,0 százalék volt Magyarországon, ami megegyezik a jegybanki céllal. Ez az átlag meglehetősen stabil áremelkedési ütem mellett alakult ki. Ebben az időszakban 48 hónapból 44-szer, vagyis az esetek több mint 90 százalékában az infláció a jegybank által kijelölt 3 százalék plusz-mínusz 1 százalékpontos toleranciasávon belül alakult. A Magyar Nemzeti Bank tehát kiemelkedően sikeres volt az elsődleges céljának elérésében, miközben jól teljesített a többi jegybanki mandátum tekintetében is. Ráadásul a járvány után megváltozott globális inflációs környezet következtében emelkedő inflációra az MNB az európai uniós jegybankok közül elsőként reagált.

7. Az interjú a jelenlegi infláció okait is a járvány előtti időszakban keresi. Az infláció azonban több hullámban érkezett meg a világgazdaságba és Magyarországra is. A kellemetlen valóság az, hogy a járványt követően új időszámítás kezdődött a világgazdaságban: a gazdasági újraindulás következtében a kínálat nem tudott lépést tartani a hirtelen és erősen megugró kereslettel, így a kereslet-kínálati anomáliák megugró szállítási és nyersanyagköltségekhez vezettek világszerte. Ezt követte egy következő hullámban a globális energiaárak, majd pedig az élelmiszerárak világszintű emelkedése. Ezek a globális költségsokkok már az orosz–ukrán háború kitörését megelőzően megkezdődtek, de a begyűrűzésük a fogyasztói árakba még jelenleg is tart. Ennek a következménye, hogy a világ számos országában, köztük az Európai Unióban és az Egyesült Államokban, több évtizedes csúcson van az infláció. Az Egyesült Államokban a június havi adat 9,0 százalék, ami 1981 óta a legmagasabb érték. Az Európai Unió átlaga 8,8 százalék, de egyes tagországokban meghaladja a 20 százalékot is.

8. Surányi György az aktuális infláció kapcsán megjegyzi azt is, hogy „nagyon szívesen megnézném azokat (mert azt soha nem hozzák nyilvánosságra) a modellszámításokat, amelyekben kimutatják ezt a bizonyos 80 százalékot”. Ezt az MNB 2021. decemberi Inflációs jelentése tartalmazza. A külső hatások – a fent írtak szerint is – elsősorban az energia- és élelmiszerek világpiaci áraiból fakadnak.

9. Az interjú állítása, hogy a jegybank szerint a forint leértékelődésének nincs hatása az inflációra. Ezt azonban a Magyar Nemzeti Bank sohasem állította, hanem rendszeresen és világosan kommunikált az inflációt befolyásoló tényezőkről, amelyek egyike a forint árfolyama. Ha régebbre visszatekintünk, akkor a 2014. decemberi Inflációs jelentés kiemelt témája részletesen bemutatja a forint-euró árfolyam inflációs hatását. A becslési módszertant a Magyar Nemzeti Bank tanulmányként publikálta is. Az árfolyam inflációs hatásának figyelése és az arról való kommunikáció természetesen azóta is folyamatos, és éppen az interjú publikálásának napján jelezte az MNB a közleményében, hogy „az elmúlt napokban kialakult pénzpiaci helyzet növeli a tartós inflációs hatások kockázatát, és egyértelműen veszélyezteti az árstabilitást”.

Fegyelmezett költségvetés, gyorsan reagáló monetáris politika

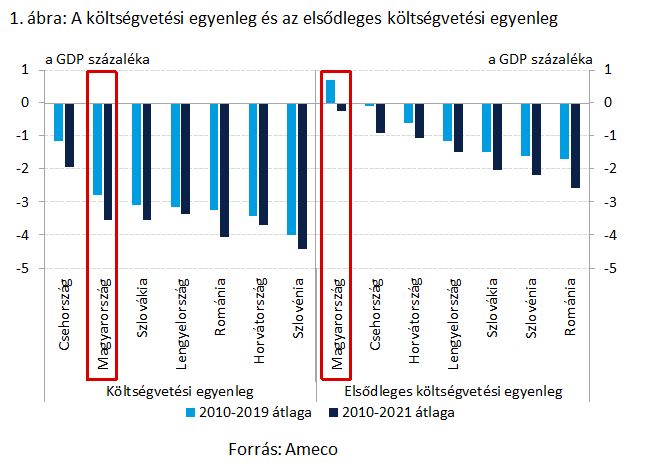

10. Megtévesztő tárgyszerű tévedés, hogy a járvány előtt a régiós országok költségvetési politikája sokkal fegyelmezettebb volt, mint a magyar. A valóság ezzel éppen ellentétes. A régió hét országa közül (Lengyelországtól Horvátországig és Romániáig) Magyarországon volt a második legalacsonyabb az átlagos költségvetési hiány 2010 és 2019 között (1. ábra). És csak Magyarország volt képes 2012 és 2019 között mindvégig a pozitív tartományban tartani az elsődleges (tehát kamatkiadások nélkül számított) költségvetési egyenlegét.

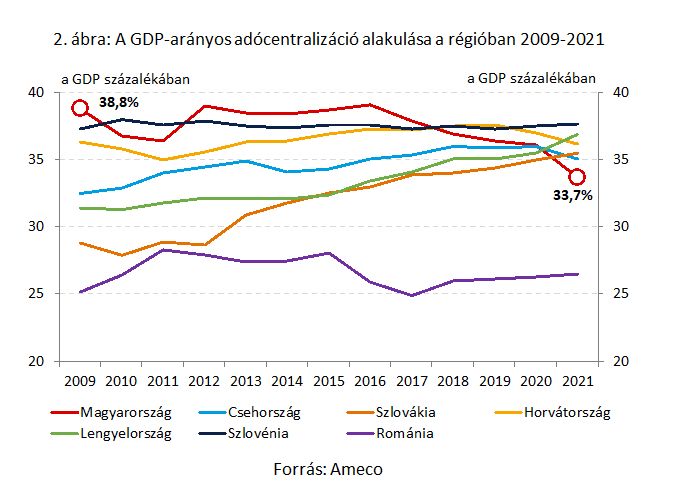

11. Az interjú végén az hangzik el, hogy 2010 után emelkedtek az adók Magyarországon. Ezzel szemben az igazság az, hogy 2009-ben a tágabb régión belüli hét ország közül Magyarországon volt a legmagasabb az adócentralizáció (vagyis az összes adóbevétel a GDP arányában), míg 2021-re hazánkban a második legalacsonyabbra csökkent az elvonás mértéke (2. ábra). A mérséklődés meghaladta a GDP 5 százalékát, miközben a régióban jellemzően növekedett a GDP-arányos állami adóelvonás. A hazai mérséklődést elsősorban a munkát terhelő adók csökkentése okozta, amit a fogyasztási adók emelkedése csak kismértékben ellensúlyozott. Az adóreformoknak köszönhetően a hazai adóterhelés súlya tehát a munkát terhelő adókról a fogyasztási adók felé tolódott, és bevezetésre került a korábbinál jobban a munkára ösztönző egykulcsos jövedelemadó, miközben a gyermekesek adókedvezménye tovább javította a családok helyzetét.

12. Végezetül az interjúban sokadik alkalommal elhangzott kritika, hogy az MNB elkésve és nem elkötelezetten lép fel az infláció ellen. Ezzel szemben tény, hogy a Magyar Nemzeti Bank a megváltozott globális inflációs környezetre leghamarabb reagálva egy évvel ezelőtt az európai uniós jegybankok között elsőként kezdte meg kamatemelési ciklusát, amelynek eredményeként az alapkamatot eddig összesen – régiós és európai összevetésben is a legnagyobb mértékben – 915 bázisponttal, 9,75 százalékra emelte. Emellett a monetáris szigorítási ciklus részeként a jegybank 2021 végéig fokozatosan lezárta és kivezette a válságkezelő programjait is. A járvány és a háború okozta tartós negatív kínálati hatások miatt emelkedő másodkörös inflációs kockázatok kezelése érdekében a szigorúbb monetáris kondíciók hosszabb ideig történő fenntartása indokolt. Ezért az elsődleges céljával összhangban az MNB a kamatemelési ciklust addig folytatja, ameddig az inflációs kilátások fenntartható módon a jegybanki célon stabilizálódnak, és az inflációs kockázatok a monetáris politika időhorizontján újra kiegyensúlyozottá válnak.

Összességében megállapítható, hogy az interjú a régmúlt vegyes eredményeit megszépíti, a jelenbeli rendkívüli külső körülményekről pedig megfeledkezik, így torzítja a folyamatok értékelését. Sokkal pontosabb kép adódik, ha szembeállítjuk egymással a számszerű eredményeket.

Borítókép: Illusztrációfotó / Világgazdaság / Móricz-Sabján Simon