2021.01.05. 11:20

Használja ki az állam által nyújtott kedvezményeket!

Manapság mindenkit foglalkoztat a kérdés: Mi vár ránk a nyugdíjas éveinkben? Kapunk-e majd annyi nyugdíjat, amennyiből meg tudunk élni?

Forrás: Unsplash.com

A válasz sajnos az, hogy valószínűleg nem fogunk, hiszen a nyugdíjrendszer mai helyzetét nézve nem számíthatunk sok jóra a jövőben. Ugyanakkor az, hogy pontosan mekkora összegre lehetünk jogosultak azok számára igazán nagy kérdés, akik majd csak 20 vagy 25 év múlva mennek nyugdíjba, hiszen az még nagyon távol van tőlünk.

A hazai nyugdíjrendszert számos tényező fenyegeti, amire nehéz megoldást találni rövid időn belül.

A problémák között szerepel társadalmunk folyamatos elöregedése, aminek következtében egyre több nyugdíjast kell eltartania a még aktívan dolgozóknak. Mindez óriási feladat, amit az állam például a nyugdíjkorhatár emelésével igyekszik kezelni.

Mindezt figyelembe véve könnyen kikövetkeztethető, hogy hosszú távon a jelenlegi nyugdíj összegének csak a felére-kétharmadára számíthatunk majd a jövőben az állami nyugdíj keretén belül.

Éppen ezért jó, ha tudjuk, hogy lehetőségünk van mindezt orvosolni és növelni a nyugdíjas éveink anyagi bevételeit, erről azonban saját magunknak kell gondoskodnunk.

Hogyan tudjuk növelni a jövőbeli nyugdíjunk összegét?

Ahhoz, hogy változtatni tudjunk a helyzeten és stabil megélhetésre számíthassunk nyugdíjas éveink során, már most el kell kezdenünk az öngondoskodást.

Egy nyugdíjcélú megtakarítással ugyanis elegendő kisebb összegeket rendszersen félretenni a jelenben, amivel már tudjuk támogatni jövőbeli önmagunkat.

Ráadásul az állam maga is felismerte helyzetének súlyosságát és a nyugdíjrendszer tehetetlenségét, ezért adójóváírással segíti a megtakarítani vágyókat.

Azok számára tehát, akik nyugdíjcélú megtakarítást indítanak 20% adókedvezményt biztosít az állam évről évre. Az adókedvezmény a befizetett személyi jövedelemadónkból (SZJA) kerül jóváírásra és éves szinten maximum 100-150.000 forintot kaphatunk vissza az államtól, attól függően, hogy melyik előtakarékossági típust választjuk.

Fontos azonban, hogy ez az adókedvezmény kizárólag a nyugdíjcélú megtakarításokra vehető igénybe és erre a megtakarítási számlára kerül jóváírásra évente egy alkalommal. Ennek értelmében kizárólag nyugdíjcélra használható fel.

Az adókedvezményre ugyanakkor kizárólag azok jogosultak, akik fizetnek személyi jövedelemadót, vagyis a KATA-s vállalkozók, a GYES-en lévők, stb. nem vehetik igénybe. Így számukra érdemes olyan megtakarítási formát választani, aminek keretén belül jogosulttá válnak a kedvezményre.

Ilyen alternatíva lehet a nyugdíjbiztosítás, ahol a szerződő és a biztosított személye más lehet. Vagyis ezzel a konstrukcióval megtehetjük, hogy a szerződő egy SZJA-t fizető rokon, barát, a biztosított és a megtakarítást fizető pedig például egy KATA-s vállalkozó. Így a szerződő SZJA-jából az is megkaphatja az állami támogatást, aki egyébként nem ilyen módon fizeti az adókat.

Mennyi pénzre számíthatunk az adókedvezményből?

Az adókedvezmény számítása nagyon egyszerű, azonban sokszor tévesen tájékoztatnak minket a mértékéről. A köztudatban gyakran találkozunk azzal a megtévesztő állítással, hogy a nyugdíjcélú megtakarítás után garantált 20% hozamot kapunk. Ez azonban nem igaz!

Az adóvisszatérítés lényege, hogy az adott évben befizetett megtakarításaink után kapunk 20% jóváírást. Ebbe nem számítanak bele a korábbi befizetéseink és az adott év hozamai sem, csupán az az összeg, amit mi abban az évben befizettünk a megtakarítási számlánkra.

Hogyan néz ki ez a gyakorlatban? Egy példa segítségével könnyen megérthető!

Tegyük fel, hogy minden hónapban 25.000 forintot tudunk félretenni a nyugdíjcélú megtakarítási számlánkra. Ezután a befizetés után 20% adóvisszatérítést kapunk, ami havi 5.000 forintnak megfelelő összeget jelent.

Éves szinten ez összesen plusz 60.000 forint, amit majd egy összegben, a következő év május-júniusában – az adóbevallás után – kapunk meg a megtakarítási számlára utalva.

Mindemellett fontos tudni, hogy az adójóváírás után ugyanúgy jár a hozam, így ez tovább növeli majd megtakarításunk összegét.

Habár mindez alacsony összegű támogatásnak tűnhet, a hosszú távú megtakarítás és a hozamok szép összeget eredményeznek a futamidő végén. Ennek köszönhetően az állami adójóváírás összege végül akár több millió forint is lehet.

Azért, hogy lássuk hogyan működik, nézzünk meg egy példát! Abban az esetben, ha 40 éves korunkban indítjuk el a megtakarítási számlát és havi 25.000 forintot rakunk félre, a 65 éves nyugdíjkorhatárig előttünk álló 25 év alatt a hozamok révén 3,2 millió forintra számíthatunk, csak az adójóváírásból.

Melyik nyugdíjcélú megtakarítást válasszuk?

Ha szeretnénk igénybe venni a 20%-os adóvisszatérítést, abban az esetben három, kimondottan nyugdíjcélú megtakarítás közül választhatunk.

Ezek az önkéntes nyugdíjpénztár, röviden ÖNYP, a nyugdíjbiztosítás és a nyugdíj előtakarékossági számla, vagyis a NYESZ.

Mindhárom esetben nyugdíjcélú megtakarításról van szó, azonban ezekhez eltérő összegű maximum adójóváírás tartozik.

Az önkéntes nyugdíjpénztár esetén az igénybe vehető 20%-os adóvisszatérítés maximum mértéke éves szinten 150.000 forint, amit havi 62.500 forint befizetésével kaphatunk meg. A nyugdíjbiztosítás esetén 130.000 forintot kaphatunk maximum, ha 54.200 forintot fizetünk be minden hónapban. A nyugdíj előtakarékossági számla esetén pedig maximum 100.000 forintra számíthatunk, amihez 41.700 forintot kell minden hónapban befizetni a megtakarítási számlára.

Mennyi pénzt gyűjthetünk akkor össze?

Vegyünk egy egyszerű példát!

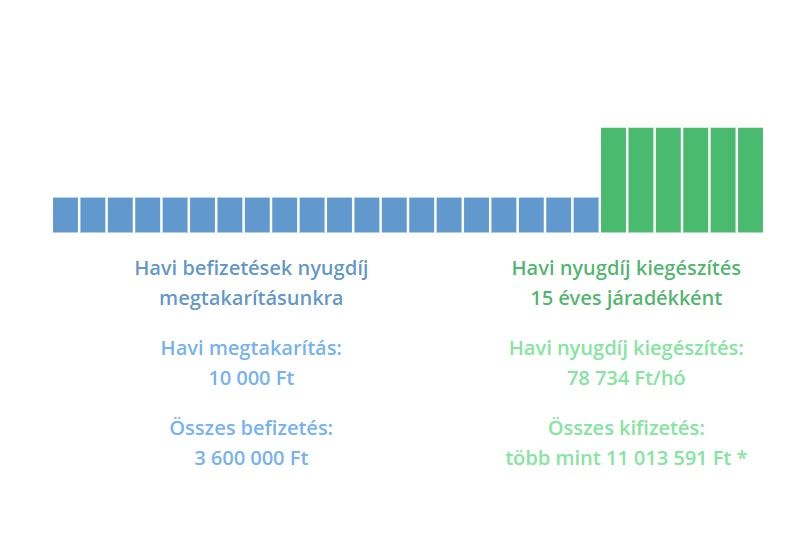

Péter most 35 éves és azon aggódik, hogy nyugdíjas éveire nem lesz miből éljen, hiszen az államtól kapott nyugdíja nem fogja fedezni a kiadásait.

Péter ezért úgy dönt, hogy elkezd megtakarítani és havi 10.000 forintot tesz félre erre a célra. A példában bemutatott esetben a 5,5%-os hozammal számoltunk, ami erős közepes szintnek felel meg.

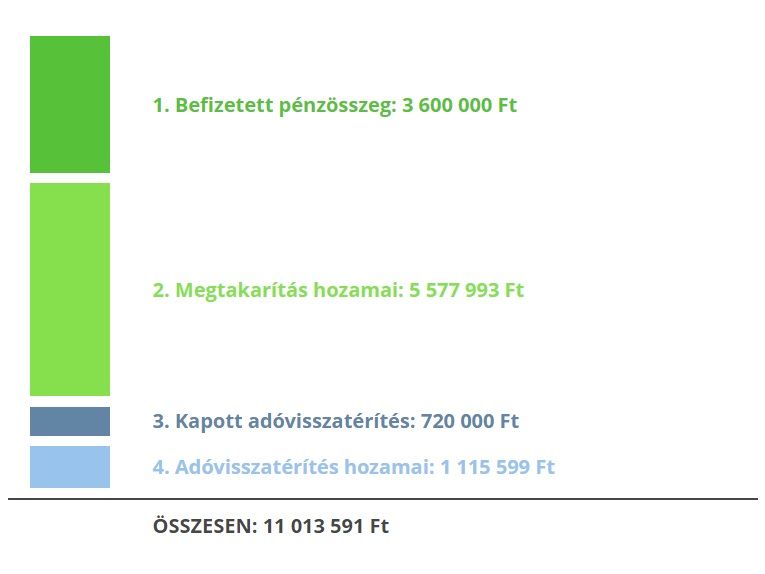

Ennek fényében a képen is jól látható módon kirajzolódik, hogy a nyugdíjba lépéséig a havi befizetésekből 3,6 millió forintot spórol meg Péter, ráadásul a megtakarítás hozamai további 5,5 millió forintot hoztak neki.

Az állami adójóváírásnak köszönhetően pedig további 720.000 forintot kapott a számlájára az évek alatt. Hozzáadva még az adóvisszatérítés hozamait is, összesen 11 millió forintból gazdálkodhat majd nyugdíjas évei alatt.

Mindezt havi 10.000 forint megtakarítással érte el!

Péter a megtakarítást idős korában egy összegben vagy havi járadékként is kézhez veheti, ezzel már biztos megélhetést garantálva saját magának.

Az állam pedig mindezt támogatja is évente +20%-os adójóváírással, amit mindenképpen érdemes kihasználni, hogy tovább növeljük a nyugdíjas éveink anyagi biztonságát.

(PR cikk)